Investice na burze 9 - akciové portfolio

Od: smode

Lepší volbou pro burzovní investice než je držení jednoho akciového titulu je bezesporu držení několika titulů současně. Hledejte trhy které mají, například 20 let zpětně, co nejmenší a pro vás akceptovatelné propady a zároveň zajímavé výnosy a skládejte vždy dohromady takové, které spolu co nejméně korelují (ty co se chovají při svých cenových pohybech co nejrozdílněji oproti ostatním vybraným). Též je dobré vybírat ve finále z titulů s nízkou pravděpodobností budoucího krachu (například energetika, vodárenství, maloobchod, potraviny, alkohol apod.).

Existujících finančních instrumentů v podobě akcií je k výběru skutečně bezpočet. Jejich zařazení v jednotlivých sektorech je občas nejednoznačné a může se v čase mírně lišit (například přesun tickeru GOOGL ze sektoru "Technology" do sektoru "Communication Services" na konci dubna 2020). Naším cílem je tedy akciové portfolio které by se mělo skládat s navzájem co nejméně provázaných odvětví abychom v časech kdy se jednomu odvětví daří méně mohli jeho propad kompenzovat jinými odvětvími kterým se ve stejné době naopak daří velmi dobře. Portfolio se může skládat například z těchto patnácti společností:

Technologie: Google (GOOGL), Microsoft (MSFT)

Služby: Amazon (AMZN), McDonalds (MCD)

Zdravotnictví: Johnson & Johnson (JNJ), Amgen (AMGN)

Finance: Bank of America (BAC), Paypal (PYPL)

Spotřební zboží: Philip Morris (PM), Pepsi (PEP)

Průmyslové zboží: Honeywell (HON), Caterpillar (CAT)

Veřejně prospěšné služby: Duke Energy (DUK), American Water Works (AWK)

Reality: American Tower (AMT)

Jednotlivé akcie ve výše uvedeném seznamu jsem záměrně vybral pouze na základě sektorové diverzifikace a popularity. Vůbec jsem nebral ohled na výsledky jednotlivých společností při jejich samostatném posouzení. Důvodem bylo otestovat jak si mix jednotlivých sektorů poradí i když se některým z firem dařilo velmi dobře (AWK vykazuje průměrný roční výnos 12, 92% a maximální propad -31, 15%) a některým velmi špatně (BAC vykazuje průměrnou roční ztrátu -4, 31% a maximální propad dokonce -94, 22% - od roku 2007 dodnes nepřekonal historické cenové maximum a je stále v drawdownu).

Obr. 1 - Pohyby kapitálu na obchodním účtu při jednoduché strategii (equity křivka)

Uvažujme v tomto případě že budeme aplikovat po výběru tickerů ještě další část strategie (obrázek 1):

- Testujeme období od ledna 2005 do května 2020

- Počítáme s kapitálem 15 000 USD který si rozdělíme na 15 dílů po 1 000 USD

- Na všech patnácti trzích budeme hledat situaci kdy se trh dotkne klouzavého průměru 300 - jak jsme si ukázali v sedmém dílu

- Pokud taková vstupní situace nastane, zvolený trh otevřeme a nakoupíme tolik akcií kolik si jich můžeme dovolit koupit za 1 000 USD

- Každý den otevřeme pouze jeden jediný trh = jakýkoliv z těch na kterých se nachází vstupní situace (do prvního trhu jsme v rámci této jednoduché strategie pak vstoupili poprvé 3. 1. 2005 (Amazon) a naposledy 10. 10. 2018 (Paypal)

- Obchodujeme bez páky a jakmile jednou pozici nakoupíme, držíme ji až do května 2020 bez řízení

- Nastavíme ochranný příkaz SELL STOP který ukončí pozici v trhu který by klesl o více než 80% vstupní ceny (abychom byli chráněni pokud by se náhodou kdykoliv v budoucnu cena akcie radikálně propadla)

- Pokud některý z držených trhů zasáhne náš stop loss (SELL STOP) a pozice se tak sama ukončí, začneme ve stejném trhu hledat opět stejnou vstupní situaci a vstoupíme do něj ve chvíli kdy se taková situace objeví

V podobě výše zmíněné jednoduché strategie jsme svůj přístup vylepšili následujícím způsobem:

- sektorovou diverzifikací

- silnou vstupní situací (dotek na klouzavý průměr 300)

- časovou diverzifikací (otevření pouze jedné situace denně)

- kapitálovou diverzifikací (rozdělení na 15 dílů)

- ochranou proti potenciálnímu extrémnímu propadu (příkaz stop loss)

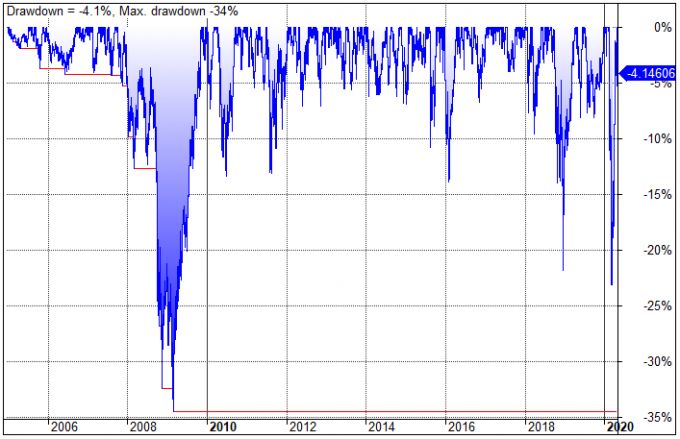

Obr. 2 - Propady (drawdowny) strategie pod lupou (tzv. Underwater Equity)

Jak vidíte jednoduché nakupování portfolia předem vybraných trhů v podobě vícenásobné diverzifikace umožňuje obecné zlepšení výsledků. Strategie má průměrný roční výnos 12, 95% a maximální propad -34, 50% (finanční krize v r. 2008). Započítáme-li pak i dividendy, má strategie při stejném maximálním propadu průměrný výnos 14, 61% ročně. Myslím že na tak jednoduchý přístup to nejsou vůbec špatné výsledky. Navíc jsem opravdu vybíral kandidáty jen dle sektorů a popularity bez další selekce. Po výběru stabilnějších kandidátů tak mohou být čísla ještě daleko lepší. Při vyšší stabilitě je pak možné obchodovat například i s pákou, pravidelně zisky reinvestovat (použití složeného úročení) a dosahovat tak ještě vyšších zhodnocení.

Máte-li zájem o upřesnění zmíněného tématu, můžete se zeptat kromě zanechání komentáře pod článkem také položením otázky v sekci Společnost - rubrika finance

Upozornění: Autor není nikde organizován, uvedený článek je osobním pohledem a nepředstavuje investiční doporučení. Případné obchody s reálnými penězi podstupujete vždy výlučně na vlastní riziko.

Zpět na další články

Přidat komentář

- Pěstování Riccia Fluitans - trhutky plovoucí

- Umělá inteligence - Rostoucí zájem o AI

- Lze vydělat na kryptoměnách?

- Kdy začíná podzim?

- Které obchody jsou otevřené ve státní svátek

- Kdo nabízí tykání...

- Kdy začíná zima?

- Kdo musí být plátcem DPH 2025

- Investice na burze 12 - diverzifikace

- Kdy se mění čas?

- Jak zjistim - 3 odpovědi

- Kolik cm je malý penis - 7 odpovědí

- Alopecie zkušenosti - 3 odpovědi

- Diskriminace v práci - 24 odpovědí

- Půjčení auta v zahraničí - 8 odpovědí

- Nechat či nenechat dítě - 30 odpovědí

- Kde na netu hledat osobu zda žije atd? - 16 odpovědí

- Dovolená do Španělska pro rodinu - 7 odpovědí

- Aplikace Plná peněženka - bez odpovědi

- Kdo ho hraje - Slunečná - 1 odpověď

- Statut veřejné prospěšnosti - bez odpovědi

- Kde najdu český fanklub Vinnetoua, Mayovek obecně? - 12 odpovědí

- Právní ošetření dluhu po prodeji bytu - 10 odpovědí

- Penzijní pojištění - 9 odpovědí

- Žádost o ruku - 12 odpovědí